Иван Цветков

Производство, IT-бизнес, Ритейл, Недвижимость и строительство, Транспорт и логистика

Опыт Ивана в сфере налогообложения составляет более 8-ми лет, включая как работу в налоговых органах в области проведения выездных налоговых проверок, а также контрольно-аналитической работы, так и в рейтингованных российских юридических компаниях.

Специализируется на сопровождении выездных налоговых проверок, обжаловании налоговых претензий, выявлении налоговых рисков, разработке и внедрении систем налогового комплаенса, а также консультировании по сложным вопросам российского налогообложения.

Иван сопровождает проекты по консультированию ведущих российских банков и компаний из различных отраслей по вопросам, касающимся выявления и минимизации налоговых рисков, а также по досудебному обжалованию налоговых претензий к крупнейшим строительным и производственным компаниям.

Аттестованный налоговый консультант. Член Палаты налоговых консультантов. Регулярный спикер профильных налоговых вебинаров, автор статей и комментариев для деловых СМИ. Преподаватель налоговых дисциплин в ведущем финансовом онлайн-университете.

Кейсы

Видео

-

Старшие налоговые консультанты ТС Алексей Станчин и Иван Цветков в выпуске Tax Podcast вновь обсудили тему дробления, выделили ключевые тренды и предложили алгоритм защиты бизнеса.

Старшие налоговые консультанты ТС Алексей Станчин и Иван Цветков в выпуске Tax Podcast вновь обсудили тему дробления, выделили ключевые тренды и предложили алгоритм защиты бизнеса. -

В новом Tax Podcast руководитель направления уголовно-правовой защиты бизнеса Tax Compliance Александр Дмитриев и старший налоговый консультант Tax Compliance Иван Цветков рассматривают аспекты и способы минимизации рисков при появлении уголовного дела у контрагента.

В новом Tax Podcast руководитель направления уголовно-правовой защиты бизнеса Tax Compliance Александр Дмитриев и старший налоговый консультант Tax Compliance Иван Цветков рассматривают аспекты и способы минимизации рисков при появлении уголовного дела у контрагента. -

В новом выпуске старшие налоговые консультанты Tax Compliance Фёдор Петрик и Иван Цветков обсудили наиболее существенные преимущества налогового мониторинга для рядовых налогоплательщиков.

В новом выпуске старшие налоговые консультанты Tax Compliance Фёдор Петрик и Иван Цветков обсудили наиболее существенные преимущества налогового мониторинга для рядовых налогоплательщиков. -

В новом выпуске старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков вернутся к теме налога на сверхприбыль и ответят на новые актуальные вопросы, которые накопились за последние полгода.

В новом выпуске старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков вернутся к теме налога на сверхприбыль и ответят на новые актуальные вопросы, которые накопились за последние полгода. -

В новом выпуске подкаста старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин обсудят расширение черного списка Минфина.

В новом выпуске подкаста старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин обсудят расширение черного списка Минфина. -

В седьмом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин рассмотрят порядок возбуждения уголовных дел по налоговым преступлениям.

В седьмом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин рассмотрят порядок возбуждения уголовных дел по налоговым преступлениям. -

В шестом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин продолжают подробно разбирать налог на сверхприбыль.

В шестом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин продолжают подробно разбирать налог на сверхприбыль. -

В пятом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин рассмотрят налог на сверхприбыль прошлых лет.

В пятом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин рассмотрят налог на сверхприбыль прошлых лет. -

В четвертом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин сфокусируются на теме налоговой реконструкции.

В четвертом выпуске старшие налоговые консультанты Tax Compliance Иван Цветков и Алексей Станчин сфокусируются на теме налоговой реконструкции. -

Во втором выпуске старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков обсудили тему допросов в налоговых органах.

Во втором выпуске старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков обсудили тему допросов в налоговых органах. -

В первом выпуске TAX podcast старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков обсудят одну из самых заметных тем в сегодняшнем информационном поле - дробление бизнеса.

В первом выпуске TAX podcast старшие налоговые консультанты Tax Compliance Алексей Станчин и Иван Цветков обсудят одну из самых заметных тем в сегодняшнем информационном поле - дробление бизнеса.

Публикации

-

<p>На вебинаре старший налоговый консультант Tax Compliance Иван Цветков рассказал о минимизации налогового риска по сотрудничеству с контрагентами. <br></p>

<p>На вебинаре старший налоговый консультант Tax Compliance Иван Цветков рассказал о минимизации налогового риска по сотрудничеству с контрагентами. <br></p> -

<p>Старший налоговый консультант ТС Иван Цветков в статье издания «Коммерсантъ» прокомментировал итоги совета Торгово-промышленной палаты и предложения бизнеса к налоговой амнистии по дроблению.<br></p>

<p>Старший налоговый консультант ТС Иван Цветков в статье издания «Коммерсантъ» прокомментировал итоги совета Торгово-промышленной палаты и предложения бизнеса к налоговой амнистии по дроблению.<br></p> -

<p>21 марта на конференции Право.ru старший налоговый консультант Tax Compliance Иван Цветков обсудил актуальные проблемы строительной отрасли.<br></p>

<p>21 марта на конференции Право.ru старший налоговый консультант Tax Compliance Иван Цветков обсудил актуальные проблемы строительной отрасли.<br></p> -

<p>Старший налоговый консультант Tax Compliance Иван Цветков в материале РИА Новости Недвижимость разобрал основные изменения в исчислении и уплате налога на имущество, а также рассмотрел возможности для уменьшения налогового платежа. <br></p>

<p>Старший налоговый консультант Tax Compliance Иван Цветков в материале РИА Новости Недвижимость разобрал основные изменения в исчислении и уплате налога на имущество, а также рассмотрел возможности для уменьшения налогового платежа. <br></p> -

<p>Команда Tax Compliance успешно защитила интересы клиента в досудебном порядке, разработав правовую позицию, которая позволила значительно снизить размер налоговых доначислений.<br></p>

<p>Команда Tax Compliance успешно защитила интересы клиента в досудебном порядке, разработав правовую позицию, которая позволила значительно снизить размер налоговых доначислений.<br></p> -

<p>Команда Tax Compliance отстояла интересы клиента в суде по вопросам возможности применения налоговой реконструкции и расчета действительных налоговых обязательств.<br></p>

<p>Команда Tax Compliance отстояла интересы клиента в суде по вопросам возможности применения налоговой реконструкции и расчета действительных налоговых обязательств.<br></p> -

<p>Старший налоговый консультант Tax Compliance Иван Цветков в эфире Business FM прокомментировал ожидаемую к реализации ФНС упрощенную процедуру по получению социальных налоговых вычетов.<br></p>

<p>Старший налоговый консультант Tax Compliance Иван Цветков в эфире Business FM прокомментировал ожидаемую к реализации ФНС упрощенную процедуру по получению социальных налоговых вычетов.<br></p> -

<p>Старший налоговый консультант Tax Compliance, Иван Цветков, предоставил экспертный комментарий на сайте Право.ру. <br></p>

<p>Старший налоговый консультант Tax Compliance, Иван Цветков, предоставил экспертный комментарий на сайте Право.ру. <br></p> -

Унификация расчета арендной платы за земельные участки в государственной и муниципальной собственности<p>В газете «ЭЖ-Юрист» опубликована статье, в которой Иван Цветков, старший налоговый консультант Tax Compliance, поделился своим экспертным мнением.<br></p>

Унификация расчета арендной платы за земельные участки в государственной и муниципальной собственности<p>В газете «ЭЖ-Юрист» опубликована статье, в которой Иван Цветков, старший налоговый консультант Tax Compliance, поделился своим экспертным мнением.<br></p> -

<p>Старший налоговый консультант Tax Compliance Иван Цветков рассказал правовых последствиях проведения строительных работ до получения разрешения на строительство.<br></p>

<p>Старший налоговый консультант Tax Compliance Иван Цветков рассказал правовых последствиях проведения строительных работ до получения разрешения на строительство.<br></p> -

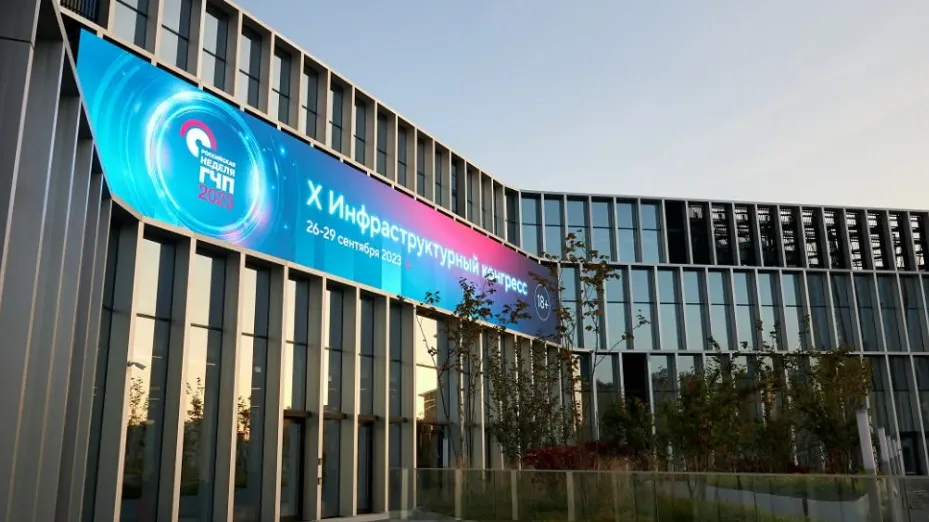

<p>Старший налоговый консультант Tax Compliance Иван Цветков принял участие в X Инфраструктурном конгрессе «Российская неделя ГЧП» и выступил в рамках мастер-класса «Возмещение инвестиционного НДС в концессионных проектах: быть или не быть».<br></p>

<p>Старший налоговый консультант Tax Compliance Иван Цветков принял участие в X Инфраструктурном конгрессе «Российская неделя ГЧП» и выступил в рамках мастер-класса «Возмещение инвестиционного НДС в концессионных проектах: быть или не быть».<br></p> -

<p>Иван Цветков, старший налоговый консультант Tax Compliance, проводит анализ закона Windfall Tax и делится своими экспертными знаниями. В статье он расскажет, кому и в каких случаях следует уплачивать этот налог.<br></p>

<p>Иван Цветков, старший налоговый консультант Tax Compliance, проводит анализ закона Windfall Tax и делится своими экспертными знаниями. В статье он расскажет, кому и в каких случаях следует уплачивать этот налог.<br></p> -

Переход иностранных компаний от дочерних структур к агентам не спасает от постоянного представительства<p>Результатами анализа актуальной судебной практики, поделился Иван Цветков<span data-entity-type="MessageEntityBold">, старший налоговый консультант Tax Compliance.</span><br></p>

Переход иностранных компаний от дочерних структур к агентам не спасает от постоянного представительства<p>Результатами анализа актуальной судебной практики, поделился Иван Цветков<span data-entity-type="MessageEntityBold">, старший налоговый консультант Tax Compliance.</span><br></p> -

<p>Старший налоговый консультант Tax Compliance Иван Цветков рассказал о процессе отбора компаний в ФРПВ и о том, какие последствия ожидают компании, попавшие в этот реестр.<br></p>

<p>Старший налоговый консультант Tax Compliance Иван Цветков рассказал о процессе отбора компаний в ФРПВ и о том, какие последствия ожидают компании, попавшие в этот реестр.<br></p> -

<p>На сайте Право.ru вышла статья, в которой старший налоговый консультант Tax Compliance Иван Цветков предоставил экспертные комментарии.<br></p>

<p>На сайте Право.ru вышла статья, в которой старший налоговый консультант Tax Compliance Иван Цветков предоставил экспертные комментарии.<br></p> -

<p>Правительство предложило масштабные поправки в Налоговое законодательство. О предполагаемых изменениях в Налоговом кодексе РФ расскажет старший налоговый консультант Tax Compliance Иван Цветков.<br></p>

<p>Правительство предложило масштабные поправки в Налоговое законодательство. О предполагаемых изменениях в Налоговом кодексе РФ расскажет старший налоговый консультант Tax Compliance Иван Цветков.<br></p> -

<p>В середине февраля Tax Complaince приняло участие в качестве партнёра конференции "Налоговая политика и налоговые споры".<br></p>

<p>В середине февраля Tax Complaince приняло участие в качестве партнёра конференции "Налоговая политика и налоговые споры".<br></p> -

<p>Старший налоговый консультант Иван Цветков выступил в сессии "Налоговая карта судебной практики 2022-2023".<br></p>

<p>Старший налоговый консультант Иван Цветков выступил в сессии "Налоговая карта судебной практики 2022-2023".<br></p> -

<p>Иван Цветков занял должность старшего налогового консультанта в Tax Compliance.<br></p>

<p>Иван Цветков занял должность старшего налогового консультанта в Tax Compliance.<br></p> -

<p>О специфике таких претензий и их обжаловании на досудебной стадии, рассказал Цветков Иван, налоговый консультант Tax Complianсe.<br></p>

<p>О специфике таких претензий и их обжаловании на досудебной стадии, рассказал Цветков Иван, налоговый консультант Tax Complianсe.<br></p> -

<p>Подробнее о специфике указанного спора, рассказал Цветков Иван, налоговый консультант Tax Compliance.<br></p>

<p>Подробнее о специфике указанного спора, рассказал Цветков Иван, налоговый консультант Tax Compliance.<br></p> -

<p>Подробнее об одном из таких методов читайте в материале Цветкова Ивана, налогового консультанта Tax Compliance.<br></p>

<p>Подробнее об одном из таких методов читайте в материале Цветкова Ивана, налогового консультанта Tax Compliance.<br></p> -

<p><span style="font-weight: 700;">Специфические налоговые претензии к производителям алкогольной продукции.</span><br></p>

<p><span style="font-weight: 700;">Специфические налоговые претензии к производителям алкогольной продукции.</span><br></p>